Við spáum 25 punkta lækkun stýrivaxta við næstu vaxtaákvörðun Seðlabankans þann 26. júní næstkomandi. Meginvextir bankans, vextir á 7 daga bundnum innlánum, verða samkvæmt því 3,75% og hafa meginvextir Seðlabankans þá ekki verið lægri frá 3F árið 2011.

Vaxtalækkunarferli Seðlabankans heldur áfram

Við spáum 25 punkta lækkun stýrivaxta við næstu vaxtaákvörðun Seðlabankans þann 26. júní næstkomandi. Meginvextir bankans, vextir á 7 daga bundnum innlánum, verða samkvæmt því 3,75% og hafa meginvextir Seðlabankans þá ekki verið lægri frá 3F árið 2011.

Samantekt

Spáum 25 punkta vaxtalækkun 26. júní

Stýrivextir verða 3,75%

Verðbólguhorfur allgóðar og verðbólgu-væntingar hóflegar

Efnahagshorfur til skemmri tíma hafa dökknað á undanförnum vikum

Frekari lækkun stýrivaxta um hálfa prósentu líkleg á seinni helmingi ársins

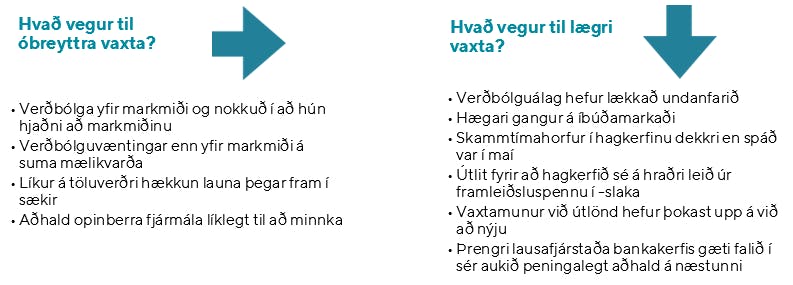

Einhugur var um 50 punkta vaxtalækkun meðal meðlima peningastefnunefndar við síðustu vaxtaákvörðun í maí sl. Við þá ákvörðun var horft til þess að efnahagshorfur hefðu breyst verulega til hins verra miðað við spá Seðlabankans sem birt var samhliða vaxtaákvörðuninni. Einnig hefðu verðbólguhorfur batnað að mati bankans frá fyrri spám og verðbólguvæntingar lækkað. Síðast en ekki síst lagði peningastefnunefndin áherslu á það að svigrúm peningastefnunnar til að mæta mótvindi í efnahagslífinu væri töluvert að því gefnu að verðbólga og verðbólguvæntingar héldust hóflegar.

Frá vaxtaákvörðuninni í maí hafa efnahagshorfur að okkar mati dökknað umfram þá sviðsmynd sem dregin var upp í grunnspá Seðlabankans. Því er útlit fyrir að hagkerfið verði komið í nokkurn framleiðsluslaka áður en árið er úti og að það gæti orðið lengur að rétta úr kútnum en Seðlabankinn spáði í maí. Yfirlýsing og ummæli peningastefnunefndarmanna gefa einnig sterklega í skyn að þau séu tilbúin að lækka vexti frekar til að bregðast við ágjöf á efnahagslífið og væntanlega ekki eftir neinu að bíða þar sem nýlegar hagtölur samræmast framangreindum forsendum um skaplegar verðbólguhorfur og -væntingar. Loks virðist trúverðugleiki peningastefnunnar enn halda allvel sjó ef marka má nýlega þróun langtíma verðbólguálags og -væntinga, sem minnkar þörfina fyrir aðhald að öðru jöfnu.