Peningastefnunefnd Seðlabankans tilkynnti í morgun að stýrivextir bankans yrðu óbreyttir. Meginvextir bankans, vextir á 7 daga bundnum innlánum, verða því áfram 4,50% eins og þeir hafa verið frá nóvember síðastliðnum.

Tónn yfirlýsingar nefndarinnar er örlítið mýkri en hann hefur verið við síðustu vaxtaákvarðanir. Eftir sem áður ítrekar nefndin vilja sinn og getu til að halda aftur af verðbólgu og verðbólguvæntingum. Segir nefndin nú að „..það gæti kallað á harðara taumhald peningastefnunefndarinnar á komandi mánuðum“. Undanfarið hefur orðalagið hins vegar verið á þessa leið: „Haldi verðbólguvæntingar áfram að hækka og festist í sessi umfram markmið mun það kalla á harðara taumhald peningastefnunnar.“ (feitletrun okkar).

Þessi breyting tengist væntanlega því að verðbólguálag og -væntingar hefur lækkað frá síðustu vaxtaákvörðun og taumhald peningastefnunnar miðað við raunstýrivexti hefur því aukist á ný. Undanfarið hefur peningastefnunefndin haft vaxandi áhyggjur af hækkun verðbólguvæntinga og er því þessi nýlega þróun henni talsverður léttir, að minnsta kosti í bili.

Önnur breyting í framsýnu leiðsögninni felst í því að meiri áhersla er nú á áhrif vinnumarkaðar og ríkisfjármála á aðhaldsþörf peningastefnunnar til skemmri tíma litið. Er viðkomandi setning nú á þessa leið:

Aðrar ákvarðanir, einkum á vinnumarkaði og í ríkisfjármálum, munu skipta miklu um hvort svo verður (þ.e. að taumhaldið verði hert) og hafa áhrif á hversu mikill fórnarkostnaður verður í lægra atvinnustigi.

Áður var setningin þannig:

Aðrar ákvarðanir, einkum á vinnumarkaði og í ríkisfjármálum, hafa þá áhrif á hversu mikill fórnarkostnaður verður í lægra atvinnustigi.

Með öðrum orðum er peningastefnunefndin nokkuð afdráttarlaus í því að kjarasamningar sem ekki samrýmast þokkalega stöðugu verðlagi til meðallangs tíma eða verða til þess að minnka verulega aðhald ríkisfjármála munu verða til þess að stýrivextir hækka. Hefur þessi áhættuþáttur tekið við af hækkun verðbólguvæntinga sem helsti þyrnir í auga nefndarmanna ef marka má yfirlýsinguna nú.

Dekkri horfur um efnahag og verðbólgu í ár

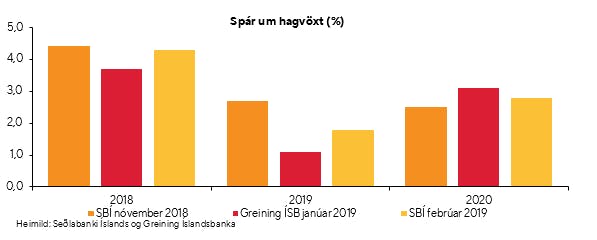

Nýbirt hagspá Seðlabankans hljóðar upp á talsvert minni hagvöxt (1,8%) í ár en fyrri spá (2,7%). Munurinn felst að miklu leyti í samdrætti í þjónustuútflutningi í nýju spánni. Í kjölfarið er spáð 2,8% hagvexti árið 2020 (2,5% í fyrri spá) og 2,6% hagvextir árið 2021. Spáin hljóðar því upp á talsvert hægari meðalvöxt á næstu þremur árum en raunin hefur verið undanfarin þrjú ár.

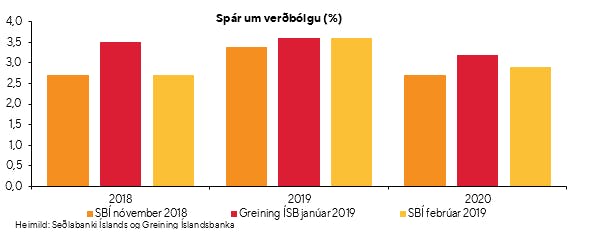

Hins vegar er verðbólguspá bankans heldur svartsýnni en síðasta spá. Nú spáir hann að verðbólga nái hámarki í 3,8% á 3F 2019 og verði ekki komin niður undir markmið fyrr en í árslok 2020. Fyrri spá var með verðbólgutoppinn í 3,5% á fyrri hluta þessa árs og verðbólgu við markmið um mitt ár 2020. Nýja spáin er býsna lík síðustu verðbólguspá okkar og hagspáin er raunar líka í svipuðum dúr og nýleg hagspá Greiningar.

Því togast á í lykilforsendum fyrir Taylor-jöfnuna sem metur heppilega stýrivexti og er kjarninn í þjóðhagslíkani bankans að hraðar dregur úr framleiðsluspennu en fyrr, en verðbólga verður á hinn bóginn meiri.

Lítill viðskiptaafgangur í kortum Seðlabankans

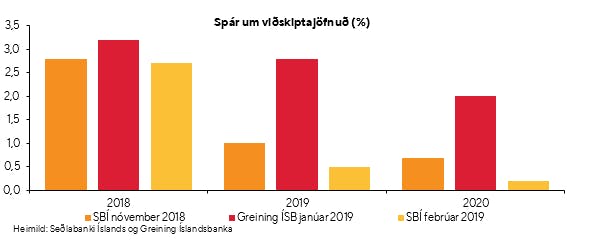

Á hinn bóginn er Seðlabankinn talsvert svartsýnni en við um þróun utanríkisviðskipta. Spáir bankinn því að viðskiptaafgangur minnki í 0,5% af VLF á yfirstandandi ári og verði á líku róli næstu tvö ár. Gangi sú spá eftir kemur sáralítið innflæði vegna viðskiptaafgangs á móti væntanlegu gjaldeyrisútflæði vegna fjárfestinga lífeyrissjóða. Slíkt fjárfestingarútflæði þyrfti því að fjármagna að langmestu leyti með erlendum lántökum og/eða fjárfestingarinnflæði. Ætti það að verða Seðlabankanum hvatning til að núllstilla innflæðistæki sitt fyrr en seinna til að liðka fyrir slíku innflæði. Ekkert var þó minnst á slíkt í tengslum við vaxtaákvörðunina nú.

Þrátt fyrir lakari horfur um viðskiptaafgang spáir Seðlabankinn því að gengi krónu styrkist lítillega frá núverandi gildum á spátímanum. Fram kom á kynningarfundi bankans að miðað við núverandi stöðu og horfur væri gengi krónu heldur undir jafnvægisraungengi. Við teljum að það ætti þá að hvetja bankann enn frekar til dáða að losa þau höft sem enn eru á fjárfestingarinnflæði þar sem vilji innlendra aðila til sparnaðar utan landsteina getur hæglega haldið genginu áfram undir jafnvægisgildum ef ekki kemur samsvarandi innflæði á móti.

Seðlabankinn skerpir á skilaboðunum

Seðlabankinn bryddaði upp á tveimur nýjungum í kynningu sinni á vaxtaákvörðun dagsins. Annars vegar birtist á vef bankans myndband þar sem Már Guðmundsson Seðlabankastjóri fer i stuttu máli yfir ákvörðun peningastefnunefndar og efnahagshorfur. Þá var einnig birt örstutt samantekt um það helsta í efnahagsspá bankans í lok kynningarfundar. Ástæða er til að hrósa bankanum fyrir þessi skref, enda er afar mikilvægt um þessar mundir að almenningur öðlist meiri innsýn í ákvarðanatöku þar á bæ.